Сентябрь – не только начало «бархатного сезона» на Черноморском побережье, но и время подведения предварительных итогов года в курортной индустрии. На сегодняшний день это один из наиболее устойчивых сегментов российской экономики. Суммарный объем туристического потока внутри страны приближается к отметке в 100 млн поездок. Все отраслевые эксперты убеждены, что реальный потенциал намного больше. Однако развитие инфраструктуры не успевает за ростом активности отдыхающих и путешественников. Согласно исследованию УК «САМПА», только в Пятигорске и Сочи ситуацию можно назвать благополучной. А многие популярные курорты за Уралом едва приступили к развитию полноценной инфраструктуры шопинга и развлечений.

Единственная часть страны, где плотность сети торговых центров соответствует потребностям местных жителей и гостям из других регионов, это Краснодарский и Ставропольский края. На Ставрополье туристический поток по-прежнему создается за счет минеральных курортов в предгорьях Кавказа. Основной массив торговой недвижимости на юге этого региона сосредоточена в Пятигорске. Город со 140-тысячным населением располагает шестью качественными объектами. Их совокупный показатель GLA оценивается в 109,7 тыс. кв. м. Иными словами, на каждую тысячу пятигорчан приходится 768 кв. м арендопригодной площади. Это максимум среди всех российских курортов.

Для сравнения указанное соотношение в Воронеже исчисляется 648 кв. м, в Казани – 586 кв. м, в Москве – 567 кв. м, в Санкт-Петербурге – 669 кв. м. Важно отметить, что пятигорский фонд GLA получил существенное пополнение на рубеже 2024-2025 гг. с открытием ТРЦ «Пазл», вмещающего 40 тыс. кв. м полезной площади. Такие габариты гарантировали ему место в региональном топ-3 среди самых крупных премьер 2022-2025 гг.

Соседний Кисловодск практически не отстает ни по численности населения, ни по интересу со стороны туристов. Но кисловодская торговая инфраструктура развита гораздо слабее. Ее возможности ограничиваются 9 кв. м на каждую тысячу приезжих (вшестеро меньше, чем в Пятигорске) и 136 кв. м на тысячу местных жителей. Ввод известного в городе долгостроя ТРЦ «Кислород» (ожидается до конца текущего года) должен удвоить арендный потенциал, доведя его до 33 тыс. кв. м. В Ессентуках дисбаланс выражен еще сильнее. В городе есть всего один торговый комплекс современного типа – Кэньон с 10,7 тыс. кв. м GLA. Это дает лишь 86 кв. м на тысячу местных жителей и те же 9 кв. м на тысячу туристов.

На Черноморском побережье Краснодарского края самая высока нагрузка ложится на анапские объекты. Анапа, где ведется интенсивное курортное строительство и создается гостиничный мегакластер, способна поддерживать уровень обеспеченности торговой инфраструктуры на отметках в 349 кв. м и 5 кв. м соответственно. Критически проседает Геленджик, где за последнее десятилетие так и не появилось ни одного качественного торгового комплекса. Планы относительно ТРЦ «Красная площадь», проектная площадь которого была заявлена в 82 тыс. кв. м, так и не были реализованы. Общая полезная площадь действующих малых и сверхмалых объектов (1,5-4,5 тыс. кв. м GBA) не превышает 22 тыс. кв. м.

В Туапсе и Темрюке положение намного лучше. В обеих локациях насыщенность торговой инфраструктурой держится выше 400 кв. м на тысячу жителей. Что же касается обслуживания иногородних гостей, то в этом отношении Темрюк (10 кв. м) минимально опережает Анапу, Кисловодск и Ессентуки, а Туапсе (17 кв. м) прочно удерживает третью строчку в «черноморском зачете».

Новороссийск, чей курортный потенциал пока раскрыт не в полной мере, отличается весьма комфортными показателями. На каждую тысячу туристов новороссийская торговая индустрия подготовила 75 кв. м GLA. Внутри города степень обеспеченности коммерческими площадями почти такая же, как в Туапсе и Темрюке – 444 кв. м. После официальной сдачи новейшего ТРЦ «АкваМолл» показатель вплотную приблизится к столичным значениям – 547 кв. м на тысячу жителей.

Сочи вполне хватает действующих ТЦ (305,3 тыс. кв. м GLA), чтобы справиться с 8-миллионным потоком туристов и сохранять плотность городского ритейла выше, чем в Санкт-Петербурге (686 кв. м на тысячу горожан).

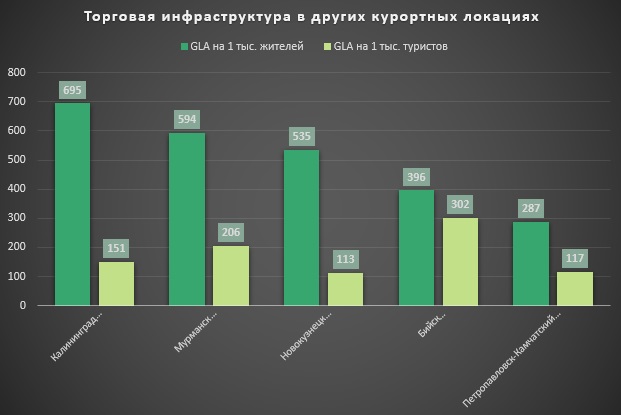

На других востребованных направлениях для внутреннего туризма вопрос наличия торговой инфраструктуры пока только предстоит решить. Многие курортные локации полностью зависят от ближайшего большого города, до которого может быть от 50 до 150 км по прямой. Для алтайской Белокурихи это, например, Бийск, а для кузбасского Шерегеша – Новокузнецк. Несмотря на повышенный интерес россиян к балтийским курортам Светлогорску и Зеленоградску, в обоих городах ритейл представлен отдельными магазинами, лавками или ТЦ величиной до 4,5 тыс. кв. м («Раушен», «Нептун»).

То есть спрос на покупки и развлечения в период отдыха целиком должен аккумулироваться в Калининграде. Пока его ресурсов достаточно (695 кв. м на тысячу жителей, 151 кв. м на тысячу туристов), но, если поток туристов продолжит расти, тема нового строительства резко обострится. Аналогичная ситуация с Большим Вудъявром и Териберкой, которые инфраструктурно привязаны к Мурманску. Специфическая ситуация сложилась на Камчатке. Петропавловск не может считаться курортом, но никакого другого городского центра там нет. Поэтому все потребности в шопинге у посетителей Трех вулканов или Долины гейзеров вынуждены закрывать пара петропавловских комплексов – «Глобус» и «Шамса».